«El Valor Estratégico de BIAN Al utilizar el mapa de Capacidades de Negocio de BIAN como herramienta organizacional, una cooperativa se transforma de una enmarañada red de productos especializados en una empresa optimizada y orientada a capacidades. Permite a los líderes ver exactamente qué áreas de negocio comparten las mismas necesidades funcionales, lo que reduce la redundancia, simplifica la presentación de informes de cumplimiento (compliance reporting) y crea una cooperativa más ágil y moderna.»

Esta poderosa declaración resume a la perfección la esencia de la transformación digital en el sector financiero moderno. Al utilizar el mapa de capacidades comerciales del Banking Industry Architecture Network (BIAN) como una herramienta puramente organizacional, cualquier entidad financiera, desde los grandes bancos comerciales hasta las cooperativas locales, se transforma de una estructura rígida en una empresa ágil, modular y orientada cien por ciento a capacidades.

A continuación, exploraremos el inmenso valor estratégico de BIAN, cómo se aplica a través de todas las capas organizacionales y tecnológicas, y veremos un ejemplo práctico del mapeo de los servicios de una Sociedad Cooperativa de Ahorro y Préstamo (SOCAP). Todo esto con el fin de demostrar cómo este marco de trabajo facilita la organización, el análisis y la optimización integral de las entidades.

¿Qué es BIAN y cuál es su Valor Estratégico fundamental?

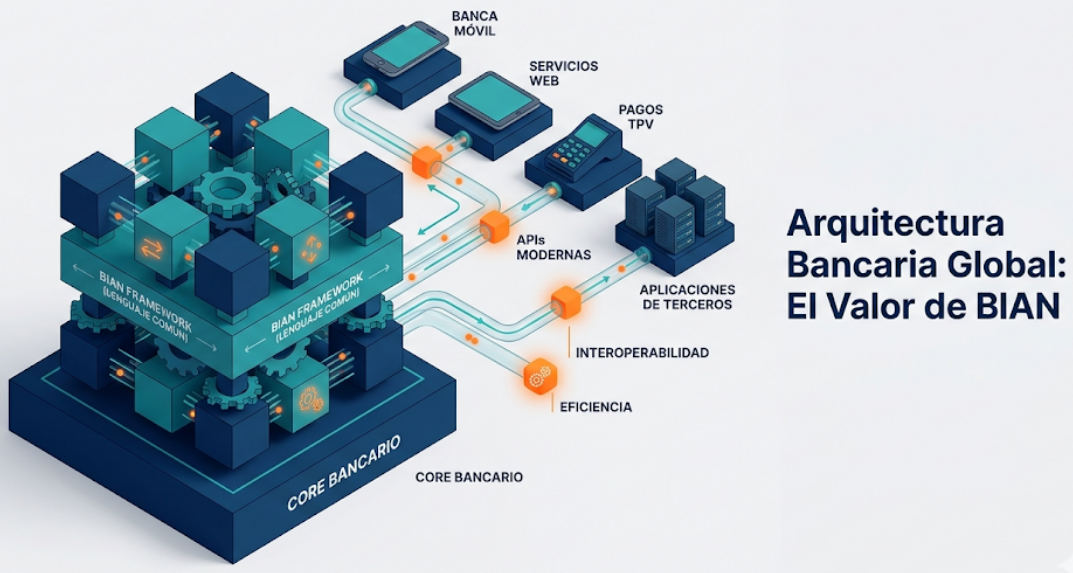

Para iniciar, debemos definir la magnitud de este estándar. BIAN es una asociación global sin fines de lucro integrada por los bancos, proveedores de tecnología y consultoras más importantes a nivel mundial. Su objetivo principal es establecer un marco de arquitectura estándar y abierto para los servicios bancarios.

El valor estratégico inicial que BIAN otorga a las instituciones financieras se sostiene en tres pilares:

- Lenguaje Común: Define una terminología uniforme para que los sistemas financieros tradicionales y las nuevas empresas Fintech hablen exactamente el mismo idioma, rompiendo las barreras de comunicación.

- Interoperabilidad: Facilita enormemente la conexión entre diferentes plataformas (como el Core Bancario, los Canales de atención y las APIs) mediante el diseño de microservicios.

- Eficiencia: Al contar con piezas de software predefinidas, se reducen los costos de integración y se acelera dramáticamente el «Time-to-Market» para el lanzamiento de nuevos productos financieros.

La Estructura y los Bloques de Construcción de BIAN

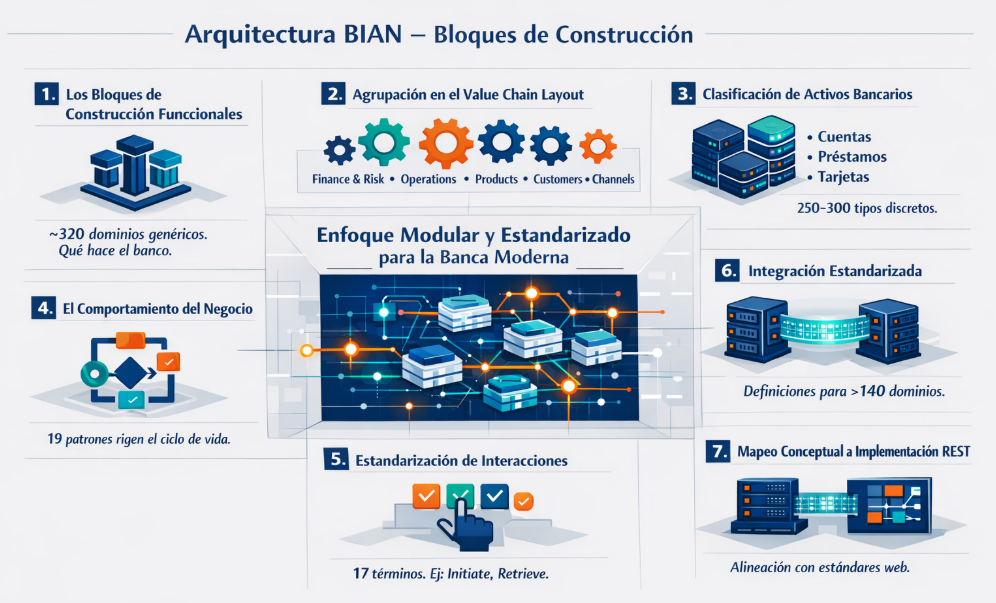

Para que la transformación de una empresa «enredada» a una «ágil» suceda, BIAN proporciona bloques de construcción arquitectónicos sumamente rigurosos que abarcan todo el ecosistema bancario. Esta estructura se desglosa en componentes cuantitativos y cualitativos exactos:

- Service Domains (Dominios de Servicio): BIAN ha identificado y definido de manera minuciosa una colección de más de 320 dominios genéricos que conforman los verdaderos bloques de construcción funcionales del banco. Estos dictan «qué hace el banco» sin importar «cómo lo hace».

- Business Areas (Áreas de Negocio): Para facilitar su análisis, estos dominios se agrupan en el Value Chain Layout (Mapa de la Cadena de Valor) en 5 áreas principales: Gestión de Finanzas y Riesgos (Finance & Risk), Operaciones, Productos, Clientes (Customers) y Canales.

- Asset Types (Tipos de Activos): El modelo descansa sobre una clasificación jerárquica estricta, mutuamente excluyente y exhaustiva, de entre 250 y 300 tipos de activos bancarios discretos (como cuentas, préstamos o tarjetas).

- Functional Patterns (Patrones Funcionales): Existen 19 patrones funcionales que rigen el comportamiento comercial o de control que un dominio de servicio le aplica a un activo durante todo su ciclo de vida.

- Action Terms (Términos de Acción): BIAN estandariza las interacciones mediante 17 términos específicos (por ejemplo: Initiate, Retrieve, Evaluate) que dejan claro el propósito de cada operación de servicio.

- Semantic APIs y REST Archetypes: Para la implementación tecnológica, BIAN ha creado definiciones semánticas de APIs para más de 140 dominios, las cuales se alinean con 4 arquetipos REST fundamentales (document, collection, store y controller) para empatar con los estándares modernos de desarrollo web.

Aplicabilidad en Todas las Capas de la Organización

El verdadero potencial de BIAN es que no es simplemente un manual para programadores de software; es una herramienta holística que se aplica transversalmente en todas las capas de una organización financiera para facilitar su análisis y optimización.

1. La Capa Conceptual (Estrategia y Liderazgo): A nivel conceptual, los ejecutivos y directivos utilizan los Service Domains como un mapa de «Capacidades de Negocio». Esto permite a los líderes ver exactamente qué áreas de negocio comparten las mismas necesidades funcionales, reduciendo la redundancia sistémica. En lugar de adquirir un software gigante para cada nuevo producto financiero, el liderazgo analiza el diseño conceptual de BIAN para tomar decisiones estratégicas de inversión, asegurando una visión centrada en capacidades reales y no en silos de productos.

2. La Capa Lógica (Arquitectura y Diseño de Procesos): En la capa intermedia, los arquitectos empresariales utilizan artefactos de BIAN como los Business Scenarios y los Wireframes lógicos. Estos diagramas muestran el flujo de comunicación y el enrutamiento de la información entre diferentes dominios. Aquí se aplica el principio de encapsulación y externalización: cada dominio debe ocuparse exclusivamente de su propio activo durante todo su ciclo de vida y externalizar o solicitar mediante servicios cualquier otra función que necesite. Esto simplifica el cumplimiento normativo (compliance reporting), pues se establece un único «dueño» o fuente de la verdad para cada conjunto de datos en la institución.

3. La Capa Física (Implementación de TI y Ejecución): Finalmente, en la capa más profunda, los equipos de tecnología traducen estos dominios independientes en microservicios reales. Al apoyarse en las APIs Semánticas de BIAN mapeadas a operaciones REST, los desarrolladores configuran sistemas altamente distribuidos y nativos de la nube. Esto significa que si un banco desea reemplazar su sistema de originación de créditos, puede hacerlo sustituyendo un módulo específico sin derrumbar o apagar el resto de las operaciones centrales de la entidad.

Caso Práctico: Mapeo de Servicios en una SOCAP a BIAN

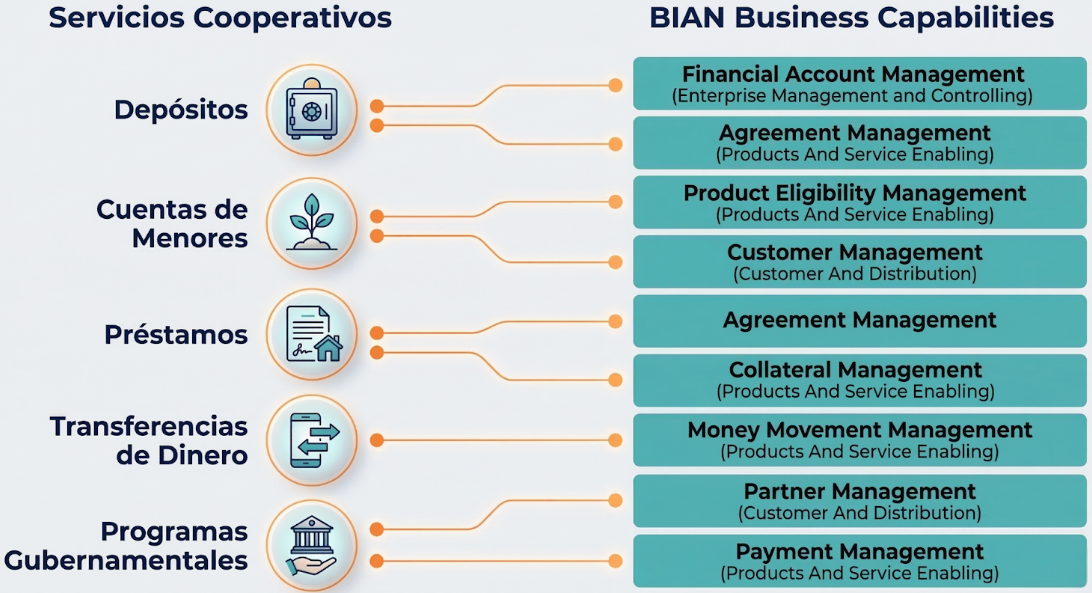

Para materializar este enfoque, tomemos como ejemplo práctico una entidad financiera de bajo el régimen de Sociedades Cooperativas de Ahorro y Préstamo (SOCAP). Los servicios tradicionales que brinda esta cooperativa se mapean directamente a las sofisticadas Business Capabilities de BIAN, eliminando la visión de productos aislados:

- Depósitos (Deposits): La recepción de depósitos a la vista o a plazo no se gestiona en un «sistema de depósitos» opaco. Se divide lógicamente. Por un lado, la capacidad de Financial Account Management (dentro de Enterprise Management and Controlling) se encarga de auditar y estructurar los saldos monetarios. Por otro lado, el Agreement Management (dentro de Products and Service Enabling) gobierna estrictamente el contrato legal entre la cooperativa y el socio.

- Cuentas de Menores (Minors’ Accounts): Para abrir cuentas infantiles, la cooperativa utiliza Product Eligibility Management para verificar las reglas de elegibilidad del producto (como asegurar que los padres sean socios o el límite de UDIS). Paralelamente, invoca a Customer Management para administrar de manera estructurada los perfiles del infante y su tutor legal.

- Préstamos (Loans): El otorgamiento de créditos utiliza el mismo Agreement Management que los depósitos para gestionar el ciclo de vida del contrato. Sin embargo, si el crédito está respaldado, interactúa además con el Collateral Management, una capacidad dedicada únicamente a administrar y valuar la propiedad o activo dejado en garantía.

- Transferencias de Dinero (Money Transfers): El movimiento de capital entre socios invoca la capacidad de Money Movement Management, la cual unifica la autorización, registro y liquidación de transferencias, asegurando trazabilidad y prevención de errores.

- Programas Gubernamentales (Government Programs): Cuando la cooperativa distribuye apoyos del estado, utiliza Partner Management para administrar los acuerdos a gran escala con la entidad externa gubernamental, y Payment Management para manejar la obligación estricta de remitir el pago a los beneficiarios de manera auditable.

Beneficios Estratégicos: Hacia el Open Banking y la Reducción de Riesgos

Implementar esta mentalidad orientada a componentes trae consigo beneficios tangibles y trascendentales, particularmente cuando se apoya en consultoras y ecosistemas globales como Regulatech. Las principales ventajas incluyen:

- Alineación con Estándares Mundiales: Una cooperativa regional ya no depende de desarrollos locales anticuados; al alinearse con BIAN, diseña y ejecuta procesos utilizando las mejores arquitecturas implementadas por los bancos más grandes e importantes del mundo.

- Arquitectura Preparada para el Futuro (Future-Proof): La institución se prepara estructuralmente para migrar en el futuro hacia la nube o adoptar arquitecturas de microservicios sin quedar rehén de las tecnologías legadas o de un único proveedor corporativo.

- Reducción de Riesgos de Integración: Utilizar el «Service Landscape» de BIAN permite que proyectos monumentales, como la modernización y formalización de Sistemas Core, se realicen sobre una estructura matemáticamente probada. Esto mitiga dramáticamente los fallos técnicos, previene interrupciones en el servicio al cliente y reduce retrabajos costosos.

- Enfoque en el «Open Banking»: Adoptar el marco de BIAN abre la puerta para que la cooperativa ofrezca servicios financieros digitales modernos, se conecte con plataformas Fintech de terceros mediante APIs y cumpla ágilmente con las exigencias de las comisiones reguladoras, combinando el cumplimiento legal local con estándares de clase mundial.

[Imagen 2: Ventajas de que Regulatech forme parte de BIAN] Detalla beneficios directos para los clientes: Alineación con Estándares Mundiales, Arquitectura Future-Proof, Reducción de Riesgos de Integración y Enfoque técnico sólido hacia el Open Banking.

Conclusión: Organización, Análisis y Optimización

En conclusión, el esfuerzo inicial de adoptar el modelo de BIAN y mapear los servicios existentes hacia las Business Capabilities no es un mero ejercicio teórico de TI, sino una maniobra ejecutiva profundamente estratégica.

Este modelo facilita la organización porque divide el banco en capacidades elementales, eliminando solapamientos. Facilita el análisis porque permite a los arquitectos e ingenieros visualizar exactamente por dónde fluye el dinero, la información y el riesgo legal a través de la institución, aislando las fallas operativas con exactitud quirúrgica. Por último, garantiza la optimización, pues cualquier entidad (como la SOCAP mencionada) puede desechar sistemas monolíticos obsoletos para reemplazarlos, bloque por bloque, por servicios ágiles, medibles y reutilizables.

Tal como señala el principio expuesto al inicio de este artículo, BIAN transforma verdaderamente una organización: convierte redes operativas enmarañadas y costosas en empresas tecnológicas ordenadas, dinámicas y plenamente capacitadas para liderar la vanguardia del ecosistema bancario del futuro.